Если вы решили поменять аудитора

Выбор аудитора, прежде всего, зависит от цели, с которой проводится аудит, а также от тех задач, которые будут поставлены перед аудиторами.

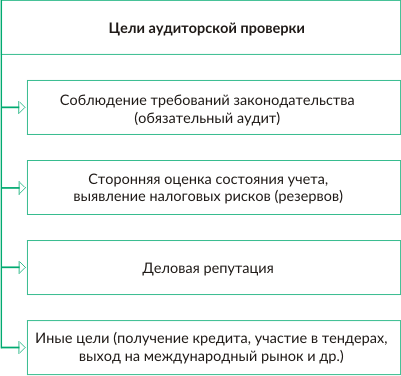

Цель проведения аудита

Как известно, аудиторская проверка обязательна не для всех организаций. И те, для кого она обязательна, иногда относятся к ней формально, мотивируя это тем, что сотрудники бухгалтерской (финансовой) службы и сами знают все свои ошибки и риски. Но есть и противоположный подход – компаниям нужен экспертный взгляд стороннего специалиста, чтобы выявить все то, что не было установлено собственными силами к моменту проведения проверки, уменьшить (устранить) свои налоговые риски, узнать о своих налоговых резервах. Речь идет о проведении инициативного аудита. Также аудиторское заключение может потребоваться для получения кредита, участия в тендерах, улучшения (поддержания) деловой репутации на рынке.

Данные цели могут пересекаться. Например, соблюдение требований законодательства положительно влияет на деловую репутацию.

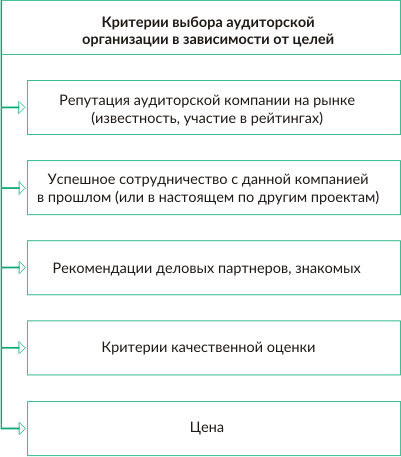

Критерии выбора аудиторской организации

В зависимости от целей в основе выбора аудиторской организации лежат следующие критерии, которые могут быть взаимодополняющими:

Говоря о первом приведенном критерии, приведем рейтинги Эксперт РА.

По данным рейтинга Эксперт РА крупнейшими аудиторско-консалтинговыми группами России по итогам 2015 года являются:

|

Место в рейтинге |

Название |

Годовая выручка (тыс. руб.) |

Доля выручки от аудита, % |

Средняя численность специалистов |

|

1 |

17 185 546 |

нет данных |

3 251 |

|

|

2 |

PwC |

12 392 858 |

44,4 |

2 396 |

|

3 |

10 473 375 |

61,0 |

2 503 |

|

|

4 |

7 835 094 |

нет данных |

1 901 |

|

|

5 |

5 516 393 |

37,1 |

1 411 |

|

|

6 |

4 598 204 |

41,6 |

905 |

|

|

7 |

4 497 186 |

28,9 |

1 288 |

|

|

8 |

4 447 390 |

15,6 |

1 182 |

|

|

9 |

4 398 132 |

29,5 |

950 |

|

|

10 |

4 324 970 |

21,3 |

882 |

Также следует обратить внимание на рейтинг крупнейших аудиторских компаний :

|

Место в рейтинге |

Название |

Годовая выручка (тыс. руб.) |

Доля выручки от аудита, % |

Среднее число аудиторов |

Количество выданных АЗ |

|

1 |

1 341 298 |

36,2 |

410 |

497 |

|

|

2 |

535 362 |

22,9 |

214 |

205 |

|

|

3 |

497 619 |

82,6 |

186 |

568 |

|

|

4 |

413 252 |

85,6 |

82 |

244 |

|

|

5 |

411 600 |

62,6 |

105 |

556 |

|

|

6 |

373 630 |

56,9 |

155 |

407 |

|

|

7 |

370 442 |

44,0 |

107 |

248 |

|

|

8 |

348 180 |

38,6 |

144 |

63 |

|

|

9 |

273 775 |

96,0 |

нет данных |

116 |

|

|

10 |

201 520 |

89,5 |

41 |

49 |

Рассмотрим иные критерии выбора. Рекомендации или сотрудничество с аудиторской компанией предполагает, что компания также обладает положительной деловой репутацией (при этом компания может занимать не «топовые» места в рейтингах или не участвовать в них вовсе). Тем не менее, даже в таком случае рекомендуется проверять качественные критерии оценки. А если компания и вовсе не известна, то качественные критерии оценки – это главный приоритет при выборе аудитора.

Качественные критерии оценки при выборе аудиторской компании

Данные критерии помогут оценить надежность аудиторской компании и качество ее услуг.

1. Членство в СРО и прохождение контроля качества

Первый шаг, который нужно сделать при выборе аудиторской организации, – проверить членство компании в одном из СРО аудиторов и прохождение ей внешнего контроля качества. Для этого необходимо зайти на сайт Минфина России https://minfin.gov.ru/ru/perfomance/audit/reestr_audit/auditor_org/ и найти аудиторскую организацию по ОРНЗ (или по названию).

2. Страхование профессиональной ответственности

Страхование ответственности не является обязанностью аудиторской компании (пп. 4.1 п. 1 ст. 13 Федерального закона № 307-ФЗ от 30.12.2008 «Об аудиторской деятельности», далее – Закон об аудиторской деятельности). Вместе с тем, у большинства аудиторских компаний ответственность застрахована. Как правило, страховой полис размещается на сайте аудиторской компании. Обратите внимание на следующие параметры:

- срок действия страхового полиса;

- размер застрахованной ответственности;

- страховая компания.

3. Наличие отзывов клиентов

Последнее время аудиторские компании размещают отзывы на своем сайте. Если отзывы не размещены, попросите представителя аудиторской компании прислать сканы отзывов клиентов, спросите, может ли кто-то дать рекомендации о компании, если да, запросите контактные данные этих лиц.

4. Отраслевая специфика

Узнайте, специализируется ли аудиторская компания на проверках в интересующей Вас отрасли. Несмотря на то, что процедуры аудита стандартизированы, есть определенные нюансы при проверке различных отраслей. Например, аналитические процедуры при проверке строительной компании и при проверке ресторанно-гостиничного комплекса будут различаться.

5. Резюме аудиторов

Запросите резюме аудиторов, которые планируются на Вашу проверку. Желательно, чтобы среди них были аттестованные аудиторы. Встречаются ситуации, когда проверку проводят помощники аудиторов, налоговые консультанты, не имеющие права подписывать аудиторское заключение. В таком случае заключение подписывает совсем не тот специалист, который проверял Вашу компанию.

6. Дополнительные услуги

Аудит – это выражение мнения о достоверности бухгалтерской отчетности (п. 3 ст. 1 Закона об аудиторской деятельности). Сам по себе аудит не предполагает консультирования, выявления налоговых рисков и налоговых резервов. Но многие компании предлагают данные услуги в комплексе с аудиторской проверкой.

7. Публикации на сайте аудиторской компании

Наличие публикаций и их актуальность – косвенный признак экспертности. Консалтинговые компании, как правило, трепетно следят за публикациями и их обновлением. Хорошо, если Вам встретятся публикации тех аудиторов, которые планируются к Вам на проверку.

8. Участие в судебных разбирательствах

Получить информацию об участии аудиторской компании в судебных разбирательствах можно на сайте Арбитражного суда http://kad.arbitr.ru/

На что обратить внимание при общении с аудиторами

До подписания договора на аудит рекомендуется организовать встречу с аудиторами, в первую очередь, с руководителем аудиторской группы. Мало доверять аудиторской компании, очень важно доверять тем специалистам, которые будут с Вами работать.

Заранее получив резюме специалистов, обратите внимание на образование, профессиональный опыт, стаж работы в сфере аудита, наличие публикаций.

В общении с аудиторами можно попросить их прокомментировать следующие вопросы:

- методика аудиторской проверки;

- понимание отраслевой специфики;

- типовые налоговые риски в данной отрасли;

- порядок подготовки рабочих документов.

На что обратить внимание в договоре оказания аудиторских услуг

Многие вопросы, касающиеся взаимодействия аудиторской организации и клиента, урегулированы Законом об аудиторской деятельности, в частности:

- Права и обязанности аудиторской организации (ст. 13);

- Права и обязанности аудируемого лица (ст. 14);

- Аудиторская тайна, в т.ч. ответственность аудиторской организации и аудиторов за ее разглашение (ст. 9).

Вместе в тем, некоторые моменты должны быть регламентированы непосредственно договором оказания аудиторских услуг. Рассмотрим основные:

|

Положения договора |

На что обратить внимание |

|

ОРНЗ аудиторской организации |

Как правило, ОРНЗ указывается в преамбуле договора. По номеру ОРНЗ рекомендуется сверить следующие данные с договором:

|

|

Предмет договора |

Зачастую клиентов при проведении аудита интересует анализ налоговых рисков (резервов). Если аудиторская компания предоставляет такие слуги, это обязательно должно быть закреплено в договоре, поскольку аудит сам по себе предполагает только проверку бухгалтерской отчетности. |

|

Срок проведения проверки |

Должен быть указан не только общий срок проведения проверки, но и другие важные сроки:

|

|

Стоимость услуг и порядок оплаты |

Некоторые аудиторские компании выделяют отдельно стоимость подготовки аудиторского заключения. Как правило, это небольшая сумма. Таким способом аудиторская компания страхует себя на тот случай, если период исправления по результатам проверки затянется. Ведь с таким условием основную сумму за проведение проверки аудиторская организация уже получит, независимо от того, что аудиторское заключение еще не выдано. Стоимость услуг не может быть поставлена в зависимость от результата аудита (от вида аудиторского заключения). |

|

Страхование ответственности |

Если ответственность аудиторской компании застрахована, должен быть указан номер страхового полиса и срок его действия. Многие компании выкладывают скан страхового полиса на сайте, можно запросить копию в качестве приложения к договору. |

|

Аудиторы и их рабочие места |

Желательно, чтобы в договоре были указаны ФИО аудиторов, входящих в состав аудиторской группы, а также их ОРНЗ. |

|

Организационные вопросы |

В договоре должно быть указано количество рабочих мест и требования к ним (например, наличие Интернета, принтера и др.). В договоре желательно предусмотреть, каким образом аудиторы будут направлять запросы на предоставление информации и документов (в каком формате, на какие электронные адреса, в какие сроки). Каким образом будет организована работа в учетной базе: сколько пользователей, какие права (как правило, только право просмотра), удаленный доступ или копия базы. |

Ограничения при выборе аудитора

При выборе аудитора также следует помнить об ограничениях, установленных Законом об аудиторской деятельности:

- Не допускается заказывать аудит у организации, которую нельзя считать независимой по отношению к клиенту (в частности, организация, которая оказывала услуги по восстановлению бухгалтерского учета в течение трех лет, предшествующих аудируемому периоду, организация, обладающая признаками аффилированности с клиентом) (ст. 8)

- Унитарные предприятия, организации с долей государственного участия более 25% заключают договор об оказании аудиторских услуг с аудитором, определенным в результате открытого конкурса (п. 4 ст. 5)

- Организации, ценные бумаги которых обращаются на открытом рынке, кредитные, страховые организации, НПФ и некоторые другие могут проверять только аудиторские компании, не индивидуальные аудиторы (п. 3 ст. 5)

Ошибки при выборе аудиторской компании

Подводя итог, можно выделить следующие основные ошибки при выборе аудиторской компании:

- Ориентир только на стоимость услуг. Обратите внимание, что средний уровень оплаты труда аудитора в Москве составляет около 80 000 руб. Если Вам предлагают аудит за 50 000 руб. с оценкой налоговых рисков – стоит глубоко задуматься.

- Недостаточный анализ качественных критериев оценки. Все критерии являются очень важными и лучше потратить время на то, чтобы проанализировать каждый из них, чем получить некачественно оказанную услугу.

- Работа из года в год с одним и тем же аудитором (аудиторами). Как правило, бухгалтера любят работать с уже хорошо знакомыми аудиторами. И часто между бухгалтером и аудитором складываются доверительные, приятельские отношения, в результате которых отчет по результатам проверки во многом копирует отчет за прошлый год. Совет тем, кто ориентирован на качественную аудиторскую проверку: если Вы успешно сотрудничаете с одной аудиторской компанией на протяжении нескольких лет, просите, чтобы аудиторы менялись. В противном случае качество проверки неизбежно снижается, Вашему учету нужен новый, свежий взгляд.